La Fiscalía de Barcelona ha interpuesto una querella contra el futbolista del FC Barcelona Leo Messi y su padre por haber defraudado presuntamente más de cuatro millones de euros a la Agencia Tributaria de 2006 a 2009 correspondientes a sus derechos de imagen, según recoge el escrito. Los autónomos trabajaron una media de 45,1 horas a la semana en el primer trimestre del año, lo que supone 7,2 horas más que los trabajadores por cuenta ajena, que en el mismo periodo trabajaron un promedio de 37,9 horas semanales. El ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro, ha avanzado que el Gobierno mantendrá el gravamen temporal del IRPF en el año 2014, un año más de lo previsto, y lo eliminará en 2015. REVISTA ACTIVA.-SEGURIDAD SOCIAL. La Agencia Tributaria potenciará el control sobre el juego 'online' y el comercio electrónico, como una de las principales novedades del Plan de Control Tributario 2013, con el que prevé recaudar 9.130 millones de euros, por debajo de los 11.517 millones obtenidos en 2012, y en el que sólo se menciona a los contribuyentes que se han acogido a la amnistía fiscal para asegurar que se analizará si sus regularizaciones se han ajustado a la finalidad prevista en el proceso. MADRID, 22 Feb. (EUROPA PRESS) – La ‘tarifa plana’ para emprendedores, que se incluye entre las 15 medidas de choque de la Estrategia de Emprendimiento y Empleo Joven 2013-2016, beneficiará potencialmente a unos 80.000 autónomos al año y permitirá que en conjunto hasta 30.000 jóvenes menores de 30 años se den de alta adicionalmente en el Régimen Especial del Trabajo Autónomo (RETA) en los próximos cuatro años, según fuentes del Ministerio de Empleo. La ley que prohíbe los pagos en efectivo superiores a 2.500 euros cuando intervenga un profesional está generando problemas en concesionarios y compraventas de automóviles, puesto que la norma impide entregar un anticipo o señal en efectivo, sea cual sea su importe, cuando el precio total de un coche o de una intervención de taller supera esos 2.500 euros. SITUACIÓN DE HECHO ENJUICIADA DOCTRINA DEL TRIBUNAL SUPREMO

- El 25% supone la tasa más alta desde el año 1976.

- En el último trimestre el número de parados subió en 85.000 personas.

- Se destruyen 96.900 empleos en el trimestre, 50.000 en el sector público. (Noticia extraída de EL MUNDO)La prestación de servicios de comedor escolar no se encuentra exenta, salvo que se preste directamente por el centro docente o educativo.

El consultante plantea si es posible que se amplie la exención por guardia y custodia de los niños (LIVA art.20.Uno.9º), a los servicios de comedor al encontrarse directamente relacionados entre ellos. Ante la cuestión la Administración Tributaria concluye que:

El consultante plantea si es posible que se amplie la exención por guardia y custodia de los niños (LIVA art.20.Uno.9º), a los servicios de comedor al encontrarse directamente relacionados entre ellos. Ante la cuestión la Administración Tributaria concluye que:Hacienda aclara las dudas fiscales que afectan a abogados

Hoy 17 de Noviembre entra en funcionamiento del sistema Cl@ve

¿Cómo y dónde registrarse en Cl@ve?

Para utilizar los sistemas de identificación y autenticación incluidos en Cl@ve existirá un único registro, donde el ciudadano deberá registrarse en una sola ocasión.

El registro en Cl@ve podrá efectuarse :

En el caso de la Agencia Tributaria:

A partir del 17 de noviembre de 2014 el sistema de PIN24H cambia su denominación por la de Cl@vePIN24H.

Los ciudadanos registrados previamente en el censo PIN24H podrán registrarse en el sistema Cl@ve cuando vayan a solicitar un PIN para la realización de un trámite en la Sede electrónica de la Agencia Tributaria. Para ello, deberán aportar su número de teléfono móvil, una dirección de correo electrónico y su documento de identidad con mención de la fecha de caducidad, así como aceptar las condiciones de alta en el sistema Cl@ve.

Si por el contrario, el contribuyente no desea incorporarse de momento al sistema Cl@ve, podrá solicitar su PIN a los efectos de realizar trámites electrónicos exclusivamente con la Agencia Tributaria.Se mantiene la reducción de cotizaciones a empleados del hogar y fijos discontinuos del turismo

Se mantiene la reducción de cotizaciones a empleados del hogar y fijos discontinuos del turismo

Aprobada la nueva liquidación de cuotas sociales

Aprobada la nueva liquidación de cuotas sociales

La Comisión de Empleo y Seguridad Social del Congreso aprueba con competencia legislativa plena y con apoyo de todos los grupos el Proyecto de Ley de medidas en materia de liquidación e ingreso de cuotas de la Seguridad Social, por el que se liquidará directamente a las empresas las cotizaciones sociales. Continúa ahora su tramitación en el Senado.

Bonificaciones en materia de Seguridad Social para los trabajadores autónomos

![]() Elegir como base de cotización del RETA el 50% de la base mínima de cotización durante los primeros 18 meses hasta la base máxima.

Elegir como base de cotización del RETA el 50% de la base mínima de cotización durante los primeros 18 meses hasta la base máxima.

![]() Elegir como base de cotización del RETA el 75% de la base mínima de cotización durante 18 meses siguientes hasta la base máxima.

b) Si el trabajo por cuenta ajena es a tiempo parcial con una jornada superior al 50% a la jornada completa de un trabajador comparable:

Elegir como base de cotización del RETA el 75% de la base mínima de cotización durante 18 meses siguientes hasta la base máxima.

b) Si el trabajo por cuenta ajena es a tiempo parcial con una jornada superior al 50% a la jornada completa de un trabajador comparable:

![]() Elegir como base de cotización del RETA el 75% de la base mínima de cotización durante los primeros 18 meses hasta la base máxima.

Elegir como base de cotización del RETA el 75% de la base mínima de cotización durante los primeros 18 meses hasta la base máxima.

![]() Elegir como base de cotización del RETA el 85% de la base mínima de cotización durante 18 meses siguientes hasta la base máxima.

La aplicación de esta última medida será incompatible con cualquier otra bonificación o reducción establecida como medida de fomento del empleo autónomo.

Como recordatorio, anteriormente el Real Decreto Ley 4/2013 de 22 de febrero de medidas al apoyo al emprendedor y de estímulo del crecimiento y de creación de empleo prevé:

Los jóvenes emprendedores menores de 30 años que causen una nueva alta en el Régimen Especial de Trabajadores Autónomos (RETA) tendrán la posibilidad de abonar una cuota mínima por contingencias comunes durante los primeros meses para que puedan iniciar una actividad por cuenta propia: "Tarifa Plana para Jóvenes Autónomos"

Así, durante los seis meses inmediatamente siguientes a la fecha de efectos del alta, se aplicará una reducción del 80% de la cuota que resulte de aplicar sobre la base mínima el tipo mínimo de cotización vigente en cada momento en este Régimen. De esta forma el nuevo autónomo menor de 30 años podrá cotizar durante el primer semestre una cuota aproximada de 50 euros.

Posteriormente, y durante los siguientes seis meses, se aplicará una nueva reducción sobre la base mínima de un 50%.

Transcurrido el primer año desde el alta en el RETA, los hombres de hasta 30 años y las mujeres de hasta 35, se beneficiarán del mantenimiento de una reducción y una bonificación en sus cotizaciones de un 30% durante los siguientes 18 meses.

En el caso de jóvenes menores de 35 años con un grado de discapacidad reconocida igual o superior al 33%, la reducción del 80% se aplicará durante los 12 primeros meses desde la fecha de alta y, después, se mantendrá la bonificación del 50% hasta un máximo de cinco años.

Fuente: ibermutuamur

Elegir como base de cotización del RETA el 85% de la base mínima de cotización durante 18 meses siguientes hasta la base máxima.

La aplicación de esta última medida será incompatible con cualquier otra bonificación o reducción establecida como medida de fomento del empleo autónomo.

Como recordatorio, anteriormente el Real Decreto Ley 4/2013 de 22 de febrero de medidas al apoyo al emprendedor y de estímulo del crecimiento y de creación de empleo prevé:

Los jóvenes emprendedores menores de 30 años que causen una nueva alta en el Régimen Especial de Trabajadores Autónomos (RETA) tendrán la posibilidad de abonar una cuota mínima por contingencias comunes durante los primeros meses para que puedan iniciar una actividad por cuenta propia: "Tarifa Plana para Jóvenes Autónomos"

Así, durante los seis meses inmediatamente siguientes a la fecha de efectos del alta, se aplicará una reducción del 80% de la cuota que resulte de aplicar sobre la base mínima el tipo mínimo de cotización vigente en cada momento en este Régimen. De esta forma el nuevo autónomo menor de 30 años podrá cotizar durante el primer semestre una cuota aproximada de 50 euros.

Posteriormente, y durante los siguientes seis meses, se aplicará una nueva reducción sobre la base mínima de un 50%.

Transcurrido el primer año desde el alta en el RETA, los hombres de hasta 30 años y las mujeres de hasta 35, se beneficiarán del mantenimiento de una reducción y una bonificación en sus cotizaciones de un 30% durante los siguientes 18 meses.

En el caso de jóvenes menores de 35 años con un grado de discapacidad reconocida igual o superior al 33%, la reducción del 80% se aplicará durante los 12 primeros meses desde la fecha de alta y, después, se mantendrá la bonificación del 50% hasta un máximo de cinco años.

Fuente: ibermutuamurEl bufete de Coca-Cola que fracasó en su ERE diseñó la reforma laboral del PP

La ‘boutique' jurídica Sagardoy se lleva un varapalo de la Audiencia Nacional, que tumba el despido colectivo de 1.190 trabajadores de las embotelladoras de esta bebida

La ‘boutique' jurídica Sagardoy se lleva un varapalo de la Audiencia Nacional, que tumba el despido colectivo de 1.190 trabajadores de las embotelladoras de esta bebidaEl Gobierno bajará las retenciones en el IRPF a profesionales al 19% y 15%

Hacienda registra 29 tiendas de moda que ocultaban hasta un 30% de sus ventas

Convenios colectivos publicados en el BOE desde el día 6-5-14 hasta el día 12-5-14

Aceites del Sur-Coosur, SA (XI CCol).

- Fallo de la sentencia de la Audiencia Nacional relativa al CCol.

BOE 06-05-14

AN

Algeco Construcciones Modulares, SA Unipersonal.

- Revisión salarial del CCol.

BOE 08-05-14

RS

Fábrica Nacional de Moneda y Timbre - Real Casa de la Moneda.

- Acta de las modificaciones de nivel salarial y definiciones de varias categorías profesionales, correspondientes al segundo arbitraje de la Inspección Provincial de Trabajo de valoración del segundo semestre de 2009.

BOE 08-05-14

AC

Fenice Instalaciones Ibérica, SL.

BOE 10-05-14

CC

Fujitsu Technology Solutions, SA.

- Acuerdo de prórroga del CCol.

BOE 10-05-14

AC

Grupo Importaco Frutos Secos.

BOE 08-05-14

CC

Grupo Ortiz.

- Tablas salariales para el año 2014.

BOE 07-05-14

RS

Iberia, LAE, SA, Operadora, S.Unipersonal y sus tripulantes de cabina de pasajeros (XVII CCol).

BOE 08-05-14

CC

Informática Megasur, SL.

- Tablas salariales para los años 2009, 2010, 2011, 2012, 2013 y 2014 del CCol.

BOE 08-05-14

RS

Magmacultura SL.

BOE 07-05-14

CC

Mutua Montañesa, Matepss nº 7.

BOE 08-05-14

CC

Oficinas de farmacia.

- Laudo arbitral.

BOE 08-05-14

LA

ONCE y su personal (XV CCol).

- Acuerdo de la Comisión Negociadora del CCol.

BOE 08-05-14

AC

Personal de salas de fiesta, baile y discotecas de España (CCol estatal).

- Tablas salariales para el año 2014 del CCol.

BOE 08-05-14

RS

Philips Ibérica, SAU.

BOE 08-05-14

CC

Restabell Franquicias, SL.

- Acuerdos relativos a los incrementos de los pagos mínimos garantizados para el año 2014, las medidas de igualdad y el procedimiento de actuación en las situaciones de acoso que se incorporan como anexos I y II al CCol.

BOE 10-05-14

AC

Sector de la madera.

- Acuerdo de actualización de las tablas salariales para los años 2012 y 2013 de la provincia de Toledo, remitido por la Comisión Paritaria del CCol.

BOE 08-05-14

RS

SGE Quality Services, SL.

BOE 08-05-14

CC

Telefónica Móviles España, SAU (VI CCol).

- Fallo de la sentencia de la AN, relativa al CCol.

BOE 08-05-14

AN

Tejas, ladrillos y piezas especiales de arcilla cocida (CCol estatal).

BOE 08-05-14

CC

Si usted es autónomo, mejor coja el autobús

Deducirse los gastos del vehículo se convierte en un quebradero de cabeza para los trabajadores por cuenta propia. ¿Cómo demostrar el uso exclusivamente profesional?

La normativa del IRPF establece que las personas físicas que desarrollen una actividad podrán deducir de sus ingresos todos aquellos gastos necesarios para el desarrollo de la misma, con algunas limitaciones.

En el caso de los gastos de desplazamiento, tienen la consideración de fiscalmente deducibles aquellos que puedan justificarse convenientemente y estén relacionados con la actividad (por ejemplo, la factura por la adquisición de un billete de tren, el recibo del taxi de un desplazamiento…).

No obstante, el problema surge cuando lo que pretende deducirse son los gastos derivados del uso de un vehículo turismo (amortización, reparaciones, seguros…) y que, para la gran mayoría de autónomos, supone una parte importante del coste de desarrollo de su actividad.

La normativa de IRPF (salvo para algunos casos tasados como, entre otros, los coches de autoescuela) establece una importante limitación: los gastos asumidos por la utilización del vehículo tan sólo tendrán la consideración de fiscalmente deducibles si el contribuyente prueba que el vehículo está afecto exclusivamente a la actividad desarrollada.

En definitiva, se exige, para poder deducir los gastos soportados, que el vehículo solamente se utilice para usos profesionales, por lo que un uso privativo (aunque sea incidental, de fin de semana o por la noche) implicaría inmediatamente la pérdida del derecho a toda la deducción.

Pues bien, si usted tiene la gran suerte de haber capeado la crisis y que su actividad le dé el beneficio suficiente para poder adquirir un vehículo y dedicarlo en exclusiva a la misma, no crea por ello que ya puede dormir tranquilo. La Administración Tributaria (aunque algunos Tribunales de Justicia ya la han contradicho) considera que la carga de probar que el vehículo está afecto a la actividad corresponde al contribuyente.

Y usted se preguntará ¿Y cómo pruebo que no utilizo el vehículo para fines privados? Siento contestarle que no puedo darle una respuesta contundente. Evidentemente, cada caso tiene sus particularidades (incluida la subjetividad del funcionario que revise la deducción), pero aquí van algunas ideas:

1) Tenga en cuenta que la titularidad de otro vehículo no se considera, por la Administración, prueba suficiente de la afectación exclusiva del primero.

2) Aparque en un recinto en el que pudiera acreditarse la hora de entrada y salida del vehículo demostrando así, que fuera de las horas de trabajo, el vehículo permanece inutilizado.

3) Justifique los desplazamientos con un documento firmado por el cliente de tal forma que pueda acreditar que el movimiento del cuentakilómetros coincide con los desplazamientos realizados.

Llegados a este punto, si se siente con fuerzas de utilizar el vehículo propio, recuerde comprar un archivador para guardar toda la información que deberá recopilar con el objetivo de demostrar la exclusividad en su uso, por si algún día Hacienda le requiere su justificación. Pero si usted decide tirar la toalla -créame que le comprendo-, le recomiendo que coja el autobús, que es más ecológico. Eso sí, no olvide pedir el justificante.

Fuente: La vanguardiaRelación de fiestas laborales para el año 2.014

Hacienda embarga 542 cajas de seguridad bancarias a contribuyentes que deben al fisco 319 millones

España perdió 15.200 millones de ingresos de IVA en 2011 debido a fraude y errores

Despedido por fumar en los vestuarios de una empresa alimentaria

La Sala de lo Social del Tribunal Superior de Justicia de Murcia ha estimado el recurso de suplicación promovido por una empresa alimentaria y ha declarado, así, procedente el despido de un trabajador de la compañía que fue sorprendido fumando en los vestuarios del centro de trabajo.

La resolución, fechada el pasado 1 de julio, revoca la sentencia dictada en instancia por el Juzgado de lo Social núm. 5 de la capital murciana, al entender que el trabajador despedido fue encontrado, por un vigilante de seguridad fumando en los vestuarios del centro de trabajo, pese a la vigencia de la genérica prohibición prevista en la Ley 28/2005, la tipicidad (como falta muy grave) de la prohibición de esta "actividad" en el convenio colectivo regulador y la presencia de un cartel que expresamente prohibía fumar.

La sentencia destaca que la pertenencia al sector de la alimentación de la empresa recurrente «enfatiza la necesidad de la mayor higiene». Además, incide la resolución que fumar en un vestuario, puede afectar a la salud de las personas que tienen la necesidad de utilizar esta instalación y que, por otra parte, «no cabe desconocer que en un vestuario existen normalmente prendas combustibles, lo que desaconseja la existencia de cualquier medio de ignición como puede ser un cigarrillo encendido, que afecta a la seguridad».

Fuente: Lex Nova

La Sala de lo Social del Tribunal Superior de Justicia de Murcia ha estimado el recurso de suplicación promovido por una empresa alimentaria y ha declarado, así, procedente el despido de un trabajador de la compañía que fue sorprendido fumando en los vestuarios del centro de trabajo.

La resolución, fechada el pasado 1 de julio, revoca la sentencia dictada en instancia por el Juzgado de lo Social núm. 5 de la capital murciana, al entender que el trabajador despedido fue encontrado, por un vigilante de seguridad fumando en los vestuarios del centro de trabajo, pese a la vigencia de la genérica prohibición prevista en la Ley 28/2005, la tipicidad (como falta muy grave) de la prohibición de esta "actividad" en el convenio colectivo regulador y la presencia de un cartel que expresamente prohibía fumar.

La sentencia destaca que la pertenencia al sector de la alimentación de la empresa recurrente «enfatiza la necesidad de la mayor higiene». Además, incide la resolución que fumar en un vestuario, puede afectar a la salud de las personas que tienen la necesidad de utilizar esta instalación y que, por otra parte, «no cabe desconocer que en un vestuario existen normalmente prendas combustibles, lo que desaconseja la existencia de cualquier medio de ignición como puede ser un cigarrillo encendido, que afecta a la seguridad».

Fuente: Lex NovaAgotado el crédito destinado a la concesión de ayudas al autoempleo de Murcia

Fiscalía se querella contra Messi y su padre por presunto fraude de más de 4 millones a Hacienda

EL PADRE, IDEÓLOGO

El padre es el presunto ideólogo de esta fraude, y a principios de 2005 --cuando el futbolista era menor de edad, que cumplió 18 años el 24 de junio de ese año--, ante sus expectativas del elevado valor económico de sus derechos de imagen encomendó a Rodolfo Schinocca "que le procurase un montaje para poder eludir la obligada tributación", según el escrito fiscal.

Shinocca participó activamente en esta "estructura societaria opaca" hasta que en 2006 se produjeron desavenencias económicas entre él y la familia, que lo apartó de la gestión de derechos de imagen de Messi, y se encargó directamente su padre, Jorge Horacio Messi Pérez, a través de una trama similar a la primera.

Fiscalía cree que el futbolista, una vez que alcanzó la mayoría de edad, consintió la táctica de su padre para defraudar a lo largo de 2006, 2007, 2008 y 2009 a sabiendas de que "no pagaba impuesto alguno por los cuantiosos ingresos derivados de la cesión y explotación de sus derechos de imagen".

Belice y Uruguay permiten residenciar en ellos sociedades con total opacidad, y eximen de tributación a las rentas obtenidas por las mismas fuera de su territorio.

Reino Unido y Suiza tienen una legislación particularmente permisiva sobre operaciones realizadas con sociedad ubicadas en paraísos fiscales, facilitan la existencia de sociedades de titularidad opaca y tienen suscritos múltiples convenios de doble imposición para evitar la tributación en el país donde se satisfagan las rentas.

Si una sociedad domiciliada en un paraíso fiscal realiza directamente operaciones con otras ubicadas en países como España, que no sean "jurisdicciones de conveniencia", los ingresos están sometidos a tributación en origen al tipo de gravamen aplicable a las rentas de no residentes.

Por eso, si se interpone entre la sociedad pagadora y la domiciliada en un paraíso fiscal otra sociedad ubicada en jurisdicción de conveniencia como Reino Unido y Suiza, se consigue trasladar la mayor parte de los ingresos obtenidos sin tributación alguna a la sociedad domiciliada en el paraíso fiscal "y se evita así que las administraciones tributarias de otros países puedan conocer la identidad de los reales y últimos beneficiarios de tales ingresos".

DECLARACIONES DE IRPF

El fraude se consumó cuando Messi presentó la declaraciones del IRPF de los ejercicios 2007, 2008 y 2009 sin incluir en las mismas la cesión de sus derechos de imagen; también omitieron determinados datos relevantes en otras declaraciones con el fin de que Hacienda conociera la cesión de los derechos a sociedades residentes en el extranjero, según la Fiscalía.

Los ingresos obtenidos proceden de diferentes contratos de cesión de imagen a entidades como el FC Barcelona, Banco Sabadell, Danone, Adidas, Pepsi-Cola, Telefónica y Kuwait Food Company, entre otros.

Los ingresos netos obtenidos por Messi ascendieron a 2.558.571 euros en el ejercicio de 2007; 3.817.733 en 2008; y 3.798.181 euros en 2009.Hacienda pretende agilizar las inspecciones y eliminar rigideces

Autónomos: ¿Es rentable cotizar por cese de actividad (desempleo)?

Como funciona la prestación

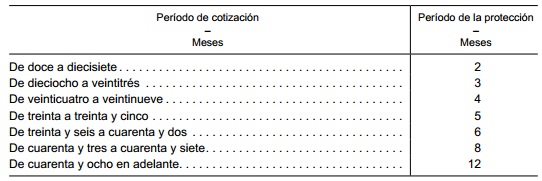

El primer paso del proceso nos lleva a repasar cómo está articulada la prestación, los requisitos que hay que cumplir y los derechos que se adquieren. Empecemos por el tiempo de paro que se podrá disfrutar y cuánto habrá que cotizar para ello. Para poder acceder a la prestación habrá que cotizar un mínimo de 12 meses, que darían lugar a dos meses de paro. La duración del paro se irá incrementando progresivamente en línea con el tiempo cotizado según lo que marca la siguiente tabla:

Durante ese periodo el autónomo percibirá un 70% de la base reguladora por la que ha cotizado en los últimos 12 meses, lo que a efectos prácticos supone un mínimo de 583,38 euros mensuales y el máximo en 1.383,9 euros.

Para poder acceder a la prestación habrá que incrementar un 2,2% la base de cotización al RETA como parte de la contingencia por cese de actividad, además de cotizar por las contingencias de enfermedades profesionales.

Durante ese periodo el autónomo percibirá un 70% de la base reguladora por la que ha cotizado en los últimos 12 meses, lo que a efectos prácticos supone un mínimo de 583,38 euros mensuales y el máximo en 1.383,9 euros.

Para poder acceder a la prestación habrá que incrementar un 2,2% la base de cotización al RETA como parte de la contingencia por cese de actividad, además de cotizar por las contingencias de enfermedades profesionales.

Calculadora en mano

Ahora que ya sabemos lo que cuesta la prestación, lo que paga y durante cuanto tiempo podemos empezar a hacer cuentas y lo mejor es poner un ejemplo concreto. Para ello tomaremos una de las situaciones más habituales: un autónomo que cotiza por la base mínima de 850,2o euros al mes sin hijos a su cargo. En este caso la contingencia por cese de actividad sería de 18,7 euros mensuales o 224,45 euros a los que habría que sumar la cotización por contingencias profesionales, que dependen de la actividad y más concretamente del código y que vamos a situar en este caso en los 13,89 euros al mes o 166,68 euros anuales. En total, para poder acceder a dos meses de paro habría que desembolsar 389,08 euros para después recibir 538,38 euros al mes o 1.166,76 euros en el cómputo de los dos meses de prestación a los que tendríamos derecho.

Parece que los cálculos salen en el corto plazo, pero veamos para periodo máximo: cobrarían un total de 7.000,56 durante doce meses por unas cotizaciones totales de 1.556,32 euros durante 18 meses. Desde el punto de vista estrictamente financiero cotizar por el cese de actividad tiene toda la lógica. Sin embargo, hay un pequeño problema añadido, que es justificar ese cese de actividad.

El ‘truco’ o punto negro de la ley es que para poder cobrar el subsidio hay que acreditar que el cese de actividad no es voluntario. Para ello, existen una serie de supuestos que justificarían que el autónomo dejase su trabajo y que son los siguientes:

Dejando de lado los tres últimos, no parece que sea sencillo argumentar el cese de la actividad y, sobre todo, soportar las condiciones económicas que hay que acreditar para el cese por motivos económicos.

Fuente: gestionpyme.com

Los autónomos trabajan una media de 7,2 horas más a la semana que los trabajadores por cuenta ajena

¿CÓMO SE CALCULA LA BASE REGULADORA DE LA PRESTACIÓN POR DESEMPLEO EN LOS SUPUESTOS DE REDUCCIÓN DE JORNADA?

El tiempo se agota: sin el certificado energético no puedes vender ni alquilar tu vivienda

Despido disciplinario por uso abusivo de internet en el trabajo. ¿Despido procedente o improcedente?. Análisis de ambas posturas

Empleo prevé simplificar las modalidades de contrato para facilitar a las empresas la contratación

El Gobierno incumple su promesa y mantendrá en 2014 la subida del IRPF

El paro supera los 6,2 millones de personas

El Estado reclama un céntimo que había pagado de más a una desempleada

Prestaciones para ser emprendedor

Lo que no pueden tener, por ahora, es la posibilidad de trabajar a tiempo parcial y con ello cotizar menos a la Seguridad Social, lo cual estaba previsto que podría hacer cualquier clase de trabajador autónomo a partir del día 1 de enero del presente año, pero la Ley de Presupuestos Generales del Estado ha pospuesto tal posibilidad hasta el primer día del año 2014. Fecha en que, particularmente, creo que tampoco entrará en vigor, porque, salvo en casos muy concretos, es muycomplicado el control de la jornada de trabajo que realiza un trabajador por cuenta propia y el acceso a las prestaciones de carácter profesional podría entrañar dificultades en su reconocimiento. Las cuales (accidentes de trabajo y enfermedades profesionales) serán voluntarias para los menores de 30 años, aunque formarán parte de la acción protectora obligatoria para el resto de trabajadores autónomos que causen alta a partir del día 1 de enero de 2014.

Fuente Lex NovaQuiero aplazar mi deuda con la Seguridad Social

1.- ¿Qué deudas puede aplazar?

Antonio puede aplazar cualquier deuda que tenga con la Seguridad Social, o como dice la ley "cualquier deuda de Seguridad Social objeto de gestión recaudatoria en dicho ámbito". Normalmente se tratará de las cuotas que se deben pagar mensualmente por cotizaciones sociales, pero también pueden ser recargos sobre las anteriores. Sin embargo, hay dos tipos de cuotas que son inaplazables: 1) las cuotas que se pagan para dar cobertura a los accidentes de trabajo y las enfermedades profesionales y 2) en el caso de que sea empresario y tenga trabajadores a su cargo, la llamada 'cuota obrera', el porcentaje que corresponde pagar al trabajador por cuenta ajena y de cuyo ingreso es responsable el empresario.

2.- ¿Cuándo puede pedir el aplazamiento?

En el momento en que existan deudas fuera del plazo reglamentario de ingreso, aún dentro del periodo de recaudación voluntaria o cuando la deuda entra en vía ejecutiva y se pone en marcha el procedimiento que puede concluir en un embargo de bienes. La deuda existe formalmente cuando la Tesorería General de la Seguridad Social emite una reclamación de deuda o directamente una providencia de apremio. Pero el aplazamiento se puede solicitar incluso con anterioridad, si se tiene la certeza de que no se va a poder pagar aquello que todavía no le han reclamado formalmente.

3.- ¿Qué efectos tiene?

Importantes. Desde el momento en que a Antonio se le concede el aplazamiento se le considera al corriente de pago de sus obligaciones con la Seguridad Social, un requisito imprescindible por ejemplo para contratar con administraciones públicas o pedir un préstamo a un banco. Además, el procedimiento recaudatorio de las deudas anteriores (las incluidas en el aplazamiento) se suspenden.

4.- ¿Dónde se solicita?

La solicitud se dirigirá a la Administración de la Seguridad Social -oficinas de la Seguridad Social encargadas, entre otras funciones, de la recaudación de las cotizaciones- o a la Dirección Provincial de la Tesorería General de la Seguridad Social en la provincia en que el empresario o autónomo tenga autorizada la cuenta de cotización o, en su defecto, en la que el mismo tenga su domicilio. Se puede presentar presencialmente, por correo postal o a través del registro de la Sede Electrónica de la Seguridad Social, si dispone de certificado digital.

5.- ¿Qué documentación necesita?

En primer lugar, el modelo de solicitud previsto para el aplazamiento. En segundo lugar, parece obvio pero es necesario, un documento de reconocimiento de la deuda. En tercer lugar, y en documentos separados, la liquidación de la deuda inaplazable –que se deberá pagar antes de que se conceda el aplazamiento- y la de la deuda que se pretende posponer.

6.- ¿Cómo lo tramita?

Es mejor acudir personalmente a la oficina para evitar problemas de falta de documentación. Si ya se ha emitido una providencia de apremio para la deuda a aplazar se deberá dirigir a la Unidad de Recaudación Ejecutiva de la Administración correspondiente. Si el autónomo tiene deudas por su cotización a autónomos y además por su condición de empresario con trabajadores a su cargo deberá aglutinar ambas en un mismo procedimiento de aplazamiento. Dispone del plazo genérico de diez días para subsanar los errores o aportar documentación que falte y en un plazo máximo de tres meses la Seguridad Social deberá emitir una resolución en la que se concede o deniega el aplazamiento.

7.- ¿Lo conceden fácilmente?

Antonio no tendrá problemas para que se lo concedan porque debe sólo la cotización de los tres últimos meses y no es una cantidad excesiva. A partir de 30.000 euros sí se exige la constitución de garantías: un aval solidario formalizado por entidades financieras u otros medios como la hipoteca inmobiliaria o mobiliaria, o una fianza personal. En estos casos, las garantías que establezca la resolución de concesión se deben constituir en el plazo de treinta días naturales a partir de su notificación.

8.- ¿En cuánto tiempo podrá pagarlo?

Hasta un máximo de cinco años, pero hay flexibilidad en cuanto al tiempo, la cuantía y las frecuencias de cada pago fraccionado. Cuando se concede un aplazamiento se entrega además los cuadros de amortización de la deuda donde se especifica claramente los plazos de amortización, la cantidad a abonar en cada uno de ellos y las fechas de vencimientos. Siempre se podrá liquidar anticipadamente el aplazamiento si las circunstancias económicas mejoran.

9.- ¿Le cobrarán intereses?

Sí, el interés legal del dinero. Se fija anualmente y para 2012 es el 4%. Ese porcentaje se calcula sobre el total de la deuda aplazada, que puede incluir a su vez los recargos e intereses que no se pagaron antes de pedir el aplazamiento.

10.- ¿Y si al final no lo puede pagar?

El aplazamiento se incumple si se deja de pagar alguno de los plazos de amortización acordados, pero también si incurre en el impago de deudas posteriores. Es decir, Antonio debe ingresar los vencimientos del aplazamiento pero también debe seguir pagando en plazo, por ejemplo, su cotización como autónomo o la de sus trabajadores como empresario. Si se incumple el aplazamiento proseguirá, sin más trámite, el procedimiento de apremio que se hubiera iniciado antes de la concesión. Se dictará asimismo sin más trámite providencia de apremio por aquella deuda que no hubiera sido ya reclamada, con su correspondiente recargo.

Primera sentencia contra el fraude a la Seguridad Social tras la reforma del Código Penal

Detalles de la trama

La Audiencia Provincial considera probado que la trama se sirvió de un toxicómano y una persona dedicada a la recogida de chatarra, a las que, sin su conocimiento, procedieron a dar de alta como empresarios individuales en el sector de la construcción. Las sociedades creadas no tenían actividad real y carecían de domicilios sociales o fiscales reales, centros de trabajo, ni medios materiales para prestar servicios.

Los acusados tramitaron numerosas altas de trabajadores en dichas empresas, a cambio de una cantidad determinada de dinero que en cada caso entregaba el supuesto trabajador. Estos trabajadores se mantenían de alta en el Sistema durante el tiempo suficiente para poder acceder a prestaciones y subsidios de desempleo, y sin abonar nunca las correspondientes cotizaciones a la Seguridad Social.

Posteriormente, simulaban el cese de las relaciones laborales presentando ante el SEPE la documentación necesaria para la obtención de las prestaciones y subsidios de desempleo, para lo que contaban con participación de los supuestos trabajadores.

¿Cómo se cotizan las vacaciones retribuidas y no disfrutadas por la finalización del contrato?

Diez consejos para sacar el máximo provecho a tu declaración de la Renta 2012

Las Empleadas de Hogar pueden volver a darse de alta como discontinuas desde hoy 1 de abril de 2013

La nueva normativa del trabajo de servicio doméstico permite que una empleada de hogar pueda darse de alta como discontinua.

La modificación viene incluída en el Real Decreto-ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social. (Publicado en el BOE en fecha 31/12/2012) y tiene efectos desde el 1 de abril de 2013.

Cotización en el Sistema Especial para Empleados de Hogar.

1. En el Sistema Especial para Empleados de Hogar, establecido en el Régimen General de la Seguridad Social, la cotización para todas las contingencias y situaciones amparadas por su acción protectora se regirá por lo previsto en el apartado 2 de la disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de la Seguridad Social, así como por las normas de las anteriores subsecciones, con las particularidades señaladas en los apartados siguientes.

2. El empleado de hogar que preste sus servicios durante menos de 60 horas mensuales por empleador y que hubiera acordado con este último la asunción de las obligaciones en materia de encuadramiento en este sistema especial, será el sujeto responsable del cumplimiento de la obligación de cotizar a dicho sistema, debiendo ingresar la aportación propia y la correspondiente al empleador o empleadores con los que mantenga tal acuerdo, tanto por contingencias comunes como por contingencias profesionales.

En estos casos, el empleador estará obligado a entregar al trabajador, además del recibo de salarios en todo caso, la aportación y cuota que, por los días del mes en que hubiera estado a su servicio, le corresponda por las contingencias comunes y profesionales.

La responsabilidad por el incumplimiento de la obligación de cotizar al Sistema Especial para Empleados de Hogar en estos supuestos corresponderá al propio empleado y, subsidiariamente, al empleador o empleadores, salvo que éstos acrediten la entrega de sus aportaciones y cuotas por cualquier medio admitido en derecho.

(…)

Disposición transitoria única. Asunción de obligaciones de Seguridad Social por trabajadores ya incluidos en el Sistema Especial para Empleados de Hogar establecido en el Régimen General de la Seguridad Social.

Los trabajadores que figuren incluidos en el Sistema Especial para Empleados de Hogar en la fecha de entrada en vigor del apartado Cuatro del artículo 2 y del apartado Dos del artículo 3 de este real decreto-ley, que presten sus servicios durante menos de 60 horas mensuales por empleador, podrán asumir el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema, de acordarlo así con sus empleadores.

El citado acuerdo surtirá efectos a partir del día primero del mes siguiente al de su comunicación a la Tesorería General de la Seguridad Social, mediante documento firmado por ambas partes, correspondiendo desde entonces a los empleados de hogar el cumplimiento de las referidas obligaciones, con exclusión de los beneficios de cotización que resultaran de aplicación, en su caso, en los términos previstos por este real decreto-ley.

(…)

Disposición final octava. Entrada en vigor.

El presente real decreto-ley entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».El Gobierno estudia aplazar 5 años los pagos a la Seguridad Social de los autónomos para que no les embarguen

El Ministerio de Industria, Energía y Turismo convoca subvenciones para el apoyo a agrupaciones empresariales innovadoras.

El BOE Núm. 74 de miércoles 27 de marzo de 2013, publica la Orden IET/482/2013, de 15 de marzo, por la que se convocan subvenciones para el apoyo a agrupaciones empresariales innovadoras correspondientes a 2013.

Dentro de la estrategia europea de promoción de la competitividad de las pequeñas y medianas empresas y de la innovación, se encuentra el apoyo a la creación y fortalecimiento de «clusters», o agrupaciones empresariales.

Este apoyo constituye un medio para paliar las consecuencias que ciertas deficiencias de mercado, relacionadas con problemas de tamaño y coordinación, tienen sobre las posibilidades de las empresas de relacionarse entre sí, establecer flujos de conocimiento y desarrollar proyectos de innovación que mejoren su competitividad.

Con fecha 19 de julio de 2012 se promulgó la Orden IET/1600/2012, de 16 de julio, por la que se establecía el nuevo marco regulador del régimen de ayudas a Agrupaciones Empresariales Innovadoras. Realizada y resuelta la convocatoria correspondiente a 2012, ateniéndose a ese nuevo marco regulador, se efectúa ahora la convocatoria de subvenciones correspondiente a 2013 que se produce conforme a lo dispuesto en el artículo 23 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

El plazo para la presentación de solicitudes será de un mes a partir del día siguiente de la fecha de publicación de esta orden en el Boletín Oficial del Estado.

Más información.La AEAT publica el Plan de Control Tributario 2013, marcado por la Ley Antifraude

El Boletín Oficial del Estado de hoy martes publica la Resolución de 8 de marzo de 2013, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2013, principal instrumento de planificación de la Agencia en la lucha contra el fraude.

El objetivo presupuestario marcado para este ejercicio es obtener unos ingresos de 9.130 millones de euros de efecto recaudatorio directo, lo que supone un 11,7% más que la meta fijada para 2012.

En esta ocasión, el Plan de Control viene claramente marcado por la puesta en marcha de la Ley 7/2012 de intensificación de actuaciones para la prevención y lucha contra el fraude, incluyendo más de una decena de líneas de actuación directamente relacionadas con esta norma.

La Agencia Tributaria, por tanto, vigilará desde el primer momento el cumplimiento de las nuevas exigencias que marca la Ley 7/2012, y aprovechará las nuevas herramientas que ofrece para el control tributario.

Entre otras prioridades del Plan de Control 2013 relacionadas con la ley antifraude, destacan las siguientes:

El Boletín Oficial del Estado de hoy martes publica la Resolución de 8 de marzo de 2013, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2013, principal instrumento de planificación de la Agencia en la lucha contra el fraude.

El objetivo presupuestario marcado para este ejercicio es obtener unos ingresos de 9.130 millones de euros de efecto recaudatorio directo, lo que supone un 11,7% más que la meta fijada para 2012.

En esta ocasión, el Plan de Control viene claramente marcado por la puesta en marcha de la Ley 7/2012 de intensificación de actuaciones para la prevención y lucha contra el fraude, incluyendo más de una decena de líneas de actuación directamente relacionadas con esta norma.

La Agencia Tributaria, por tanto, vigilará desde el primer momento el cumplimiento de las nuevas exigencias que marca la Ley 7/2012, y aprovechará las nuevas herramientas que ofrece para el control tributario.

Entre otras prioridades del Plan de Control 2013 relacionadas con la ley antifraude, destacan las siguientes:

Control de la fiscalidad internacional

Otra novedad es la puesta en marcha de la Oficina Nacional de Fiscalidad Internacional (ONFI), que prestará especial atención a la tributación de grupos empresariales multinacionales y la comprobación de precios de transferencia. También en el ámbito internacional, serán objeto de atención preferente las personas o entidades que localizan de manera ficticia su residencia fiscal en otros países.

Pero, junto a ello, se prestará también especial interés a las operaciones que se realicen con territorios o países que han dejado de figurar en la lista de paraísos fiscales por haber firmado los correspondientes convenios o acuerdos. Al respecto, la Agencia Tributaria practicará requerimientos de información selectivos con objeto de evaluar el grado de efectividad de los acuerdos de intercambio de datos de alcance tributario suscritos con dichos territorios y, si fuera necesario, denunciar su incumplimiento.

Lucha contra la economía sumergida

Durante 2013, la Agencia Tributaria seguirá intensificando su lucha contra la economía sumergida y la presencia de los órganos de control en la calle para efectuar controles masivos y actuaciones de captación de información presenciales sobre actividades económicas abiertas al público, recintos aduaneros y establecimientos autorizados.

Continuarán las actuaciones presenciales dirigidas a la detección de alquileres no declarados y se ampliarán los controles sobre sectores y actividades más susceptibles de ocultar actividad opaca, al tiempo que se mantiene la persecución del empleo de facturas falsas.

En concreto, está previsto realizar 17.000 visitas de verificación del cumplimiento fiscal en el ámbito de inspección y 2.600 personaciones de recaudación en locales propiedad de deudores. En ambos casos la previsión supone elevar en un 19% las actuaciones efectuadas en 2012.

También seguirán siendo prioritarias las actuaciones de investigación contra las tramas organizadas de fraude fiscal o blanqueo de capitales, y muy especialmente las relacionadas con la introducción en territorio aduanero de mercancías procedentes de países asiáticos.

Igualmente, será objeto de especial atención el contrabando de tabaco, toda vez que la combinación de determinados factores, como la subida de precios y la crisis económica, ha provocado un aumento del contrabando de tabaco en general y de los cigarrillos en particular que ha supuesto una relevante sustracción de ingresos tributarios.

Además, se reforzará la presencia efectiva de los órganos de recaudación en locales en propiedad de deudores bajo ciertos supuestos, como la posibilidad de que hayan incumplido diligencias de embargo con una trascendencia recaudatoria relevante. De igual forma, se intensificarán los embargos de pagos realizados por terceros al deudor mediante tarjeta de crédito.

El comercio ‘on line’ como plan de futuro

El Plan de Control de 2013 contempla también las primeras actuaciones dirigidas de manera integral y ordenada al sector del comercio electrónico. Con idea de preparar el terreno para proyectos más amplios y complejos en los años siguientes, la Agencia Tributaria comenzará a catalogar las principales operativas de gestión de negocio asociadas a actividades realizadas exclusivamente a través de la red.

Se trata de determinar patrones de riesgo fiscal que deban ser objeto de control y de obtener información sobre la actividad económica de los contribuyentes en la red, contrastando las características de los servicios ofertados a través de páginas web con el perfil tributario de los contribuyentes de acuerdo con la información disponible en las bases de datos de la Agencia. También se investigarán distintas vías de obtención de información sobre los medios de pago empleados en la red.

Este año arrancará también la comprobación de las actividades del juego ‘on line’,tanto en lo que toca a la tributación de los premios en IRPF e IVA como en lo referente a la tributación directa en general de los operadores del juego en la web.

Planificación agresiva y comprobación

En paralelo a estos focos de actividad, la Agencia Tributaria prevé reforzar sus controles relacionados con la planificación fiscal agresiva y la comprobación de otras operaciones, regímenes y sectores de actividad específicos. En ese sentido, y entre otros campos de actuación, se reforzará la comprobación de la deducibilidad de gastos financieros, particularmente intragrupo, se fomentará la comprobación conjunta de grupos familiares y sociedades en que participan para impedir trasvases fraudulentos de rentas entre unos y otros, y se incrementarán un 25% las actuaciones sobre profesionales, para descubrir ingresos no declarados y gastos ficticios.

También será objeto de atención prioritaria el correcto cálculo e ingreso de los pagos fraccionados del Impuesto sobre Sociedades determinado por el método de la base imponible del año en curso (el que deben utilizar las grandes empresas).

En el marco de sus planes de control, la Agencia Tributaria analizará si los contribuyentes que se han acogido a procesos de regularización voluntaria de su situación tributaria, ya sean estos ordinarios o extraordinarios, se han ajustado a la finalidad prevista en la normativa reguladora de dichos procesos. Asimismo, la información obtenida en estos procesos será cedida a las CCAA cuando resulte de interés para la gestión de los tributos respecto de los que sean competentes.

Al mismo tiempo, la Agencia Tributaria ha decidido incrementar la participación de Vigilancia Aduanera en las actuaciones de lucha contra el fraude fiscal. De esta manera, la lucha contra el fraude tributario podrá contar en mayor medida con las técnicas de investigación y operativa policial, así como las estrategias de investigación patrimonial y localización de activos propias de la lucha contra el blanqueo de capitales.

Fuente: LexnovaFactura electrónica: Preguntas frecuentes

![]()

Es un documento electrónico que cumple con los requisitos legal y reglamentariamente exigibles a las facturas y que, además, garantiza la autenticidad de su origen y la integridad de su contenido.

El escenario más frecuente es usar firma electrónica reconocida.

La deducción del IVA por la adquisición de combustible se desvincula de la adquisición del vehículo

La Dirección General de Tributos, en consulta de 18 de diciembre de 2012, cambia el criterio que había mantenido hasta ahora en relación con la deducibilidad de de las cuotas soportadas por la adquisición de combustible y su vinculación con la deducción de las cuotas soportadas por la adquisición del vehículo.

Ya en sentencia de 8 de marzo de 2001, el Tribunal de Justicia de la Unión Europea declaró que la afectación de un bien de inversión determina la aplicación del sistema del IVA al propio bien y no a los bienes y servicios utilizados para su explotación y su mantenimiento. El derecho a deducir el Impuesto que grava dichos bienes y servicios constituye una cuestión aparte que es del ámbito de aplicación del art. 17 de la Sexta Directiva 77/388/CEE del Consejo (Sistema Común del IVA: Base imponible uniforme).

El citado derecho depende, en particular, de la relación entre dichos bienes y servicios y las operaciones gravadas del sujeto pasivo.

Los requisitos exigidos legalmente para la deducibilidad de las cuotas soportadas por la adquisición de bienes o servicios directamente relacionados con bienes de inversión deben concurrir respecto de dicha adquisición en particular y su relación con la actividad desarrollada por el sujeto pasivo, con independencia de que esté relacionada directamente con un bien afecto exclusiva y directamente a la citada actividad.

Por tanto, el ejercicio del derecho a la deducción de las cuotas soportadas por la adquisición de combustible debe desvincularse del aplicable a la propia adquisición del vehículo.

Así, la Dirección General de Tributos concluye señalando que las cuotas soportadas por la adquisición de combustible serán deducibles siempre que su consumo se afecte al desarrollo de la actividad empresarial o profesional del sujeto pasivo y en la medida en que vaya a utilizarse previsiblemente en el desarrollo de dicha actividad económica. Por último, la cuota deducida por la adquisición de combustible deberá ser regularizada cuando varíe el grado de utilización aplicado inicialmente y, en cualquier caso, el grado de utilización deberá ser probado por el sujeto pasivo por cualquier medio de prueba admitido en derecho.

Fuente: CEF

La Dirección General de Tributos, en consulta de 18 de diciembre de 2012, cambia el criterio que había mantenido hasta ahora en relación con la deducibilidad de de las cuotas soportadas por la adquisición de combustible y su vinculación con la deducción de las cuotas soportadas por la adquisición del vehículo.

Ya en sentencia de 8 de marzo de 2001, el Tribunal de Justicia de la Unión Europea declaró que la afectación de un bien de inversión determina la aplicación del sistema del IVA al propio bien y no a los bienes y servicios utilizados para su explotación y su mantenimiento. El derecho a deducir el Impuesto que grava dichos bienes y servicios constituye una cuestión aparte que es del ámbito de aplicación del art. 17 de la Sexta Directiva 77/388/CEE del Consejo (Sistema Común del IVA: Base imponible uniforme).

El citado derecho depende, en particular, de la relación entre dichos bienes y servicios y las operaciones gravadas del sujeto pasivo.

Los requisitos exigidos legalmente para la deducibilidad de las cuotas soportadas por la adquisición de bienes o servicios directamente relacionados con bienes de inversión deben concurrir respecto de dicha adquisición en particular y su relación con la actividad desarrollada por el sujeto pasivo, con independencia de que esté relacionada directamente con un bien afecto exclusiva y directamente a la citada actividad.

Por tanto, el ejercicio del derecho a la deducción de las cuotas soportadas por la adquisición de combustible debe desvincularse del aplicable a la propia adquisición del vehículo.

Así, la Dirección General de Tributos concluye señalando que las cuotas soportadas por la adquisición de combustible serán deducibles siempre que su consumo se afecte al desarrollo de la actividad empresarial o profesional del sujeto pasivo y en la medida en que vaya a utilizarse previsiblemente en el desarrollo de dicha actividad económica. Por último, la cuota deducida por la adquisición de combustible deberá ser regularizada cuando varíe el grado de utilización aplicado inicialmente y, en cualquier caso, el grado de utilización deberá ser probado por el sujeto pasivo por cualquier medio de prueba admitido en derecho.

Fuente: CEFHacienda elevará un 25% las actuaciones sobre artistas y deportistas

MÁS CONTROL DEL COMERCIO ELECTRÓNICO

En el caso concreto del comercio electrónico, Hacienda realizará actuaciones de investigación dirigidas, por un lado, a la catalogación de las principales operativas de gestión de negocio asociadas a actividades realizadas exclusivamente a través de la red, al objeto de determinar patrones de riesgo fiscal y, por otro lado, a obtener información sobre la actividad económica de los contribuyentes en internet.

Asimismo, en materia de juego 'online' se potenciarán las actuaciones de verificación y control de las declaraciones de los operadores 'online' del Impuesto sobre Actividades de Juego y se verificará si han practicado las oportunas retenciones o ingresos a cuenta (la nueva retención del 20% sobre premios superiores a 2.500 euros).

El Plan de Control de este año también dedica especial atención a la evasión fiscal internacional y a lo que denomina 'planificación fiscal agresiva'. Así, Hacienda tratará de evitar la erosión de bases imponibles de las empresas multinacionales y el desplazamiento "artificioso" de los beneficios empresariales a territorios de baja tributación o paraísos fiscales. Para ello, pondrá en marcha la Oficina de Fiscalidad Internacional, en la que trabajarán 50 funcionarios.

FISCALIDAD INTERNACIONAL Y PLANIFICACIÓN FISCAL AGRESIVA

Así, se investigarán las relaciones económicas de residentes en España con territorios de baja tributación, al tiempo que se llevarán a cabo análisis exhaustivos de los acuerdos de intercambio de información con paraísos fiscales para verificar su correcto cumplimiento.

También se investigará a los contribuyentes que no han presentado la nueva declaración informativa de bienes y derechos situados en el extranjero cuando existan indicios de operaciones fuera de España que permitan presumir la existencia de estos bienes. Hasta el momento, únicamente 3.000 españoles han declarado bienes en el extranjero, si bien el plazo para hacerlo no concluye hasta el 30 de abril y Hacienda cree que se acelerará la comunicación según se acerque esta fecha.

En cuanto a la 'planificación fiscal agresiva', Hacienda analizará este tipo de prácticas por parte de las entidades residentes, especialmente de los grupos multinacionales, con el propósito de minorar artificiosamente bases imponibles generadas en España y evitar así su tributación en el país.

En concreto, las actuaciones se centrarán, por un lado, en la comprobación de la deducibilidad de los gastos financieros, particularmente intragrupo, y la compensación indebida de bases imponibles negativas generadas tanto dentro como fuera de España. También se inspeccionará el desvío de rentas de actividades económicas a través de fundaciones y otras entidades sin ánimo de lucro o parcialmente exentas para minorar la tributación.

El resto de actuaciones que priorizará la Agencia Tributaria este año suelen ser las habituales en ejercicios anteriores, como el control de la economía sumergida y los signos externos de riqueza, el fraude organizado, las tramas de IVA, el blanqueo de capitales, el contrabando de tabaco, alquileres no declarados, estimación objetiva o procesos concursales.

LAS DENUNCIAS POR FRAUDE FISCAL CRECEN UN 46%

Para combatir estos fraudes, Hacienda quiere seguir potenciando la presencia de los órganos de control en la calle para la realización de controles masivos y actuaciones de captación de información sobre actividades económicas abiertas al público. También continuarán las actuaciones presenciales para la detección de alquileres no declarados y, como novedad, se usarán otras fuentes de información como los registros administrativos o internet, además del consumo eléctrico.

Otra novedad de este año es que se analizarán las denuncias recibidas por realizar pagos en efectivo superiores a 2.500 euros en aquellos casos en los que se aporten elementos de prueba consistentes que permitan acreditar la veracidad de la denuncia realizada y se realizarán 1.500 visitas a establecimientos para verificar los medios de pago.

Por el momento, se han presentado 217 denuncias por pagos en efectivo por encima de esta cantidad, si bien el número total de denuncias que recibió Hacienda en 2012 por fraude fiscal creció un 46%, hasta las 17.697.

En materia de inspección a profesionales, se incrementarán un 25% las actuaciones sobre este colectiva, especialmente sobre artistas y deportistas, para descubrir ingresos no declarados y gastos ficticios, así como empresas interpuestas para ocultar retribuciones de carácter personal que deberían declarar en el IRPF y no en el Impuesto sobre Sociedades.

Por último, se comprobará a 81.300 contribuyentes sobre los que hay sospecha de que siguen tributando por el régimen de módulos cuando no cumplen los requisitos para hacerlo, al tiempo que se incrementarán un 20% las medidas cautelares para evitar los vaciamientos patrimoniales y asegurar el cobro de las deudas.

Fuente: europapressHacienda adelanta una semana las declaraciones del IRPF por Internet

La Agencia Tributaria ha adelantado este año una semana la Campaña de la Renta del IRPF de 2012 para las declaraciones que se presenten por Internet, de tal manera que podrán presentarse a partir del 24 de abril, frente al plazo oficial que comienza el próximo 3 de mayo, como es habitual todos los años.

El organismo también ha adelantado una semana, desde el próximo 2 de abril, la petición y confirmación del borrador del IRPF y de los datos fiscales con respecto a la campaña anterior, cuando el plazo se abrió el 10 de abril.

Según el calendario del contribuyente de 2013, recogido por Europa Press, la Campaña de la Renta se extenderá desde el 3 de mayo hasta el 1 de julio para las declaraciones del IRPF que salgan a devolver, y hasta el 26 de junio para las declaraciones con resultado a ingresar.

El pasado año, del total de 19,5 millones de declaraciones que se presentaron, 10,7 millones se hicieron por Internet, lo que supone el 55% del total y un incremento del 20,5% respecto a la campaña del IRPF anterior. Además, de los 8,5 millones de borradores del IRPF presentados, 4,9 millones se remitieron a la Agencia Tributaria por via telemática, un 33% más que un año antes.

Hacienda atribuyó el aumento de las declaraciones por Internet, entre otras cosas, al sistema RENO de acceso al borrador y a los datos fiscales a través de la página web de la Agencia Tributaria. De hecho, en la pasada campaña de la renta, el servicio RENO fue utilizado por 12,6 millones de contribuyentes, un 92,4% más que en la campaña anterior.

La Agencia Tributaria ha adelantado este año una semana la Campaña de la Renta del IRPF de 2012 para las declaraciones que se presenten por Internet, de tal manera que podrán presentarse a partir del 24 de abril, frente al plazo oficial que comienza el próximo 3 de mayo, como es habitual todos los años.

El organismo también ha adelantado una semana, desde el próximo 2 de abril, la petición y confirmación del borrador del IRPF y de los datos fiscales con respecto a la campaña anterior, cuando el plazo se abrió el 10 de abril.

Según el calendario del contribuyente de 2013, recogido por Europa Press, la Campaña de la Renta se extenderá desde el 3 de mayo hasta el 1 de julio para las declaraciones del IRPF que salgan a devolver, y hasta el 26 de junio para las declaraciones con resultado a ingresar.

El pasado año, del total de 19,5 millones de declaraciones que se presentaron, 10,7 millones se hicieron por Internet, lo que supone el 55% del total y un incremento del 20,5% respecto a la campaña del IRPF anterior. Además, de los 8,5 millones de borradores del IRPF presentados, 4,9 millones se remitieron a la Agencia Tributaria por via telemática, un 33% más que un año antes.

Hacienda atribuyó el aumento de las declaraciones por Internet, entre otras cosas, al sistema RENO de acceso al borrador y a los datos fiscales a través de la página web de la Agencia Tributaria. De hecho, en la pasada campaña de la renta, el servicio RENO fue utilizado por 12,6 millones de contribuyentes, un 92,4% más que en la campaña anterior.

POTENCIAR EL USO DEL BORRADOR.

Además de potenciar la presentación telemática de las declaraciones del IRPF, la Agencia Tributaria quiere agilizar la petición y uso del borrador de la renta y, por ello, también ha adelantado una semana el plazo para poder solicitarlo y confirmarlo. En concreto, se podrá hacer a partir del 2 de abril y hasta el próximo 1 de julio (desde el 10 de abril y hasta el 2 de julio el pasado año).

Una vez que se reciba el borrador, se debe revisar, pudiendo en su caso completar o modificar la información recogida en el mismo antes de proceder a su confirmación. El plazo para la confirmación por vía telemática arranca también el 2 de abril y concluye el 1 de julio.

Fuente EuropapressEl Gobierno estudia que se puedan constituir empresas con sólo un euro de capital social

El Gobierno estudia permitir la constitución de empresas aportando sólo un euro de capital social, frente a los 3.000 euros que se necesitan actualmente para fundar una sociedad limitada, que es la forma jurídica a la que suelen recurrir las pequeñas y medianas empresas.

Eso sí, el Ejecutivo baraja que en el plazo de seis meses a un año, la nueva sociedad tenga que haber llegado a esos 3.000 euros de capital mínimo, ya sea mediante aportaciones materiales o económicas.

Así lo han confirmado fuentes conocedoras del proyecto de ley de emprendedores, en el que están trabajando diversos Ministerios (Empleo, Industria, Economía y Hacienda), coordinados por la Oficina Económica del Gobierno.

Con esta medida, adelantada este miércoles por el diario económico Cinco días, se agilizaría la puesta en marcha de proyectos empresariales, materia en la que España no sale bien parada en comparación con otros países de la Unión Europea, donde emprender es más sencillo.

El Gobierno estudia permitir la constitución de empresas aportando sólo un euro de capital social, frente a los 3.000 euros que se necesitan actualmente para fundar una sociedad limitada, que es la forma jurídica a la que suelen recurrir las pequeñas y medianas empresas.

Eso sí, el Ejecutivo baraja que en el plazo de seis meses a un año, la nueva sociedad tenga que haber llegado a esos 3.000 euros de capital mínimo, ya sea mediante aportaciones materiales o económicas.

Así lo han confirmado fuentes conocedoras del proyecto de ley de emprendedores, en el que están trabajando diversos Ministerios (Empleo, Industria, Economía y Hacienda), coordinados por la Oficina Económica del Gobierno.

Con esta medida, adelantada este miércoles por el diario económico Cinco días, se agilizaría la puesta en marcha de proyectos empresariales, materia en la que España no sale bien parada en comparación con otros países de la Unión Europea, donde emprender es más sencillo.

Simplicidad administrativa

El proyecto de ley de emprendedores contendrá muchas otras medidas para que sea más fácil poner un negocio, algunas de ellas ya anunciadas por el Gobierno.

Así, se simplificarán los trámites administrativos, como las licencias, se mejorará la financiación y se pondrá en marcha la figura del autónomo de responsabilidad limitada, por la que será inembargable la vivienda habitual y los materiales necesarios para el ejercicio de la actividad.

Lo que discute ahora el Gobierno es la cuantía de la deuda a partir de la cual no se podrá embargar la vivienda y otros bienes materiales necesarios para el emprendedor. Las organizaciones de autónomos han planteado 6.000 euros de límite, pero aún está por ver si el Ejecutivo aceptará esta cifra.

Las organizaciones de autónomos han pedido además que haya una cantidad mínima vital inembargable, similar al salario mínimo interprofesional, en aquellos casos en los que se estén embargando todos los ingresos de un autónomo para saldar una deuda.

Sería el caso, por ejemplo, de un autónomo que presta servicios a dos empresas y que, por sus deudas tributarias, tiene embargados sus ingresos por orden de Hacienda. Lo que quieren las organizaciones de autónomos es que haya una cantidad que no se pueda embargar para que ese emprendedor tenga un mínimo que le permita vivir.

Fuente: eleconomista.esLa ‘tarifa plana’ para emprendedores generará 30.000 autónomos adicionales hasta 2016

El BOE publica el plan para apoyar a las pymes y crear miles de empleos

El Boletín Oficial del Estado (BOE) publica hoy el Real Decreto-ley aprobado este viernes por el Gobierno con un paquete de medidas "extraordinarias" dirigidas a apoyar al emprendedor y a las pymes, estimular el crecimiento y crear empleo.

La vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, ya explicó en la rueda de prensa posterior al Consejo de Ministros del viernes que estas medidas entrarán en vigor mañana, domingo, tras su publicación en el BOE.

Esta norma contiene una "buena parte" de las medidas anunciadas por el presidente del Gobierno, Mariano Rajoy, durante el debate sobre el estado de la nación, añadió.

Las iniciativas se engloban en tres ejes: fomentar el empleo de los jóvenes a través de bonificaciones en las cuotas empresariales a la Seguridad Social; impulsar el autoempleo, por ejemplo, con la posible capitalización de toda la prestación de paro para montar un nuevo negocio, y apoyar la financiación a los emprendedores y pymes.

Se trata de más de 50 medidas que la vicepresidenta calificó como "extraordinarias".

Entre ellas, destacan 11 que se enmarcan en la Estrategia de Emprendimiento y Empleo Joven 2013-2016, como es el caso de la implantación de una tarifa plana de 50 euros en la cotización a la Seguridad Social durante seis meses para menores de 30 años y nuevos autónomos que inicien una actividad propia.

El Ministerio de Empleo calcula que esta tarifa plana permitirá lograr 30.000 altas adicionales netas en los cuatro años de funcionamiento de este plan.

Asimismo, ha explicado que hasta 2016 se gastarán 1.188 millones de euros en la promoción de incentivos a la contratación de parados menores de 30 años y el fomento de la actividad por cuenta propia entre los más jóvenes.

El 32 % de ese importe estará financiado con fondos europeos.

Otra de las medidas aprobadas es la posibilidad de que los menores de 30 años puedan compatibilizar el paro durante nueve meses con un negocio propio.

Asimismo, se aprobó una medida que autoriza a las empresas de trabajo temporal (ETT) a formalizar contratos para la formación y el aprendizaje.

En este primer paquete de iniciativas se incluye la ampliación del Plan de pago a proveedores, dotado con 2.684 millones de euros, y al que se podrán adherir las entidades locales de País Vasco y Navarra así como mancomunidades que quedaron excluidas en el anterior proyecto.

En lo que respecta a la lucha contra la morosidad se establece un plazo de pago de 30 días para todas las operaciones privadas, ampliable a 60.

Por otra parte, otras medidas decididas el viernes son para liberalizar el sector ferroviario y para impulsar la competencia en el sector de los hidrocarburos.

Para apoyar la financiación de las pymes, el Ejecutivo también decidió facilitar la inversión de las aseguradoras y fondos de pensiones en los mercados de capital riesgo y en la bolsa para pymes, el denominado Mercado Alternativo Bursátil (MAB), con el objetivo de que la financiación llegue a las empresas.

Fuente: Expansion.com

El Boletín Oficial del Estado (BOE) publica hoy el Real Decreto-ley aprobado este viernes por el Gobierno con un paquete de medidas "extraordinarias" dirigidas a apoyar al emprendedor y a las pymes, estimular el crecimiento y crear empleo.

La vicepresidenta del Gobierno, Soraya Sáenz de Santamaría, ya explicó en la rueda de prensa posterior al Consejo de Ministros del viernes que estas medidas entrarán en vigor mañana, domingo, tras su publicación en el BOE.

Esta norma contiene una "buena parte" de las medidas anunciadas por el presidente del Gobierno, Mariano Rajoy, durante el debate sobre el estado de la nación, añadió.

Las iniciativas se engloban en tres ejes: fomentar el empleo de los jóvenes a través de bonificaciones en las cuotas empresariales a la Seguridad Social; impulsar el autoempleo, por ejemplo, con la posible capitalización de toda la prestación de paro para montar un nuevo negocio, y apoyar la financiación a los emprendedores y pymes.

Se trata de más de 50 medidas que la vicepresidenta calificó como "extraordinarias".

Entre ellas, destacan 11 que se enmarcan en la Estrategia de Emprendimiento y Empleo Joven 2013-2016, como es el caso de la implantación de una tarifa plana de 50 euros en la cotización a la Seguridad Social durante seis meses para menores de 30 años y nuevos autónomos que inicien una actividad propia.

El Ministerio de Empleo calcula que esta tarifa plana permitirá lograr 30.000 altas adicionales netas en los cuatro años de funcionamiento de este plan.

Asimismo, ha explicado que hasta 2016 se gastarán 1.188 millones de euros en la promoción de incentivos a la contratación de parados menores de 30 años y el fomento de la actividad por cuenta propia entre los más jóvenes.

El 32 % de ese importe estará financiado con fondos europeos.

Otra de las medidas aprobadas es la posibilidad de que los menores de 30 años puedan compatibilizar el paro durante nueve meses con un negocio propio.

Asimismo, se aprobó una medida que autoriza a las empresas de trabajo temporal (ETT) a formalizar contratos para la formación y el aprendizaje.

En este primer paquete de iniciativas se incluye la ampliación del Plan de pago a proveedores, dotado con 2.684 millones de euros, y al que se podrán adherir las entidades locales de País Vasco y Navarra así como mancomunidades que quedaron excluidas en el anterior proyecto.

En lo que respecta a la lucha contra la morosidad se establece un plazo de pago de 30 días para todas las operaciones privadas, ampliable a 60.

Por otra parte, otras medidas decididas el viernes son para liberalizar el sector ferroviario y para impulsar la competencia en el sector de los hidrocarburos.

Para apoyar la financiación de las pymes, el Ejecutivo también decidió facilitar la inversión de las aseguradoras y fondos de pensiones en los mercados de capital riesgo y en la bolsa para pymes, el denominado Mercado Alternativo Bursátil (MAB), con el objetivo de que la financiación llegue a las empresas.

Fuente: Expansion.com

Las 10 medidas de Rajoy para estimular la actividad económica

Las pymes no pagarán el IVA hasta que cobren la factura

Diez preguntas sobre planes de pensiones

Pensar en nuestro nivel de vida tras la jubilación, se impone cada vez más, sobre todo tras las reformas financieras que se han sucedido en los últimos tiempos. Antes de contratar "a lo loco" cualquier plan de pensiones que nos ofrezcan, paremos a estudiar su funcionamiento, sus ventajas y despejar algunas dudas frecuentes que surgen en torno a este producto.

Una vez que abandonamos el mercado laboral queda la incertidumbre si nuestra pensión de jubilación permitirá que sigamos manteniendo el mismo nivel de vida. Los planes de pensiones sirven para complementar esa pensión, bien en forma de renta o de capital, asegurándonos cierto "colchón" económico para el futuro.

Las ventajas de contratar un plan de pensión residen, principalmente, en sus beneficios fiscales, permitiendo deducir las aportaciones en la declaración de la renta ya que los derechos consolidados de los planes están exentos de tributación en el Impuesto sobre el Patrimonio.

Siga leyendo: ENLACE

Pensar en nuestro nivel de vida tras la jubilación, se impone cada vez más, sobre todo tras las reformas financieras que se han sucedido en los últimos tiempos. Antes de contratar "a lo loco" cualquier plan de pensiones que nos ofrezcan, paremos a estudiar su funcionamiento, sus ventajas y despejar algunas dudas frecuentes que surgen en torno a este producto.

Una vez que abandonamos el mercado laboral queda la incertidumbre si nuestra pensión de jubilación permitirá que sigamos manteniendo el mismo nivel de vida. Los planes de pensiones sirven para complementar esa pensión, bien en forma de renta o de capital, asegurándonos cierto "colchón" económico para el futuro.

Las ventajas de contratar un plan de pensión residen, principalmente, en sus beneficios fiscales, permitiendo deducir las aportaciones en la declaración de la renta ya que los derechos consolidados de los planes están exentos de tributación en el Impuesto sobre el Patrimonio.

Siga leyendo: ENLACEOrden de Cotización a la Seguridad Social 2013

Con fecha 29 de enero se ha publicado en el Boletín Oficial del Estado la Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional, contenidas en la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013.

La presente orden entra en vigor el 30 de enero con efectos de 1 de enero de 2013. El artículo 113 de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, establece las bases y tipos de cotización a la Seguridad Social, desempleo, cese de actividad de los trabajadores autónomos, Fondo de Garantía Salarial y formación profesional para el ejercicio 2013, facultando en su apartado diecisiete a la Ministra de Empleo y Seguridad Social para dictar las normas necesarias para la aplicación y desarrollo de lo previsto en el citado artículo.

A dicha finalidad responde esta orden, mediante la cual se desarrollan las previsiones legales en materia de cotizaciones sociales para el ejercicio 2013. A través de ella no sólo se reproducen las bases y tipos de cotización reflejados en el texto legal citado, sino que, en desarrollo de las facultades atribuidas por el artículo 110 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio, se adaptan las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial.

Por su parte, en materia de empleados de hogar, se introducen las modificaciones operadas por el Real Decreto-ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social, que incorpora para el año 2013 una nueva escala de cotización(por contingencias comunes y profesionales), en función de las retribuciones mensuales, modificándose al efecto el número 2.º del apartado 2.a) de la disposición adicional trigésima novena de la Ley 27/2011, de 1 de agosto sobre actualización, adecuación y modernización del sistema de Seguridad Social. Dicha escala es de aplicación preferente respecto a la contemplada en el artículo 113.cuatro.1 de la Ley 17/2012, de 27 de diciembre. Por otro lado, el citado Real Decreto-ley contempla la pérdida de los beneficios de cotización reconocidos por la legislación vigente a favor de los empleadores de hogar, en el supuesto en que los empleados de hogar que presten servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema especial, conforme a lo dispuesto en el Real Decreto-ley 29/2012, de 28 de diciembre.

En materia de accidentes de trabajo y enfermedades profesionales será de aplicación la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en la redacción dada por la disposición final décima séptima de la Ley 17/2012, de 27 de diciembre.

A su vez, y de conformidad con lo dispuesto en el Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre, en esta orden se fijan los coeficientes aplicables para determinar la cotización a la Seguridad Social en supuestos específicos, como son los de convenio especial, colaboración en la gestión de la Seguridad Social o exclusión de alguna contingencia.

También se establecen los coeficientes para la determinación de las aportaciones a cargo de las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social al sostenimiento de los servicios comunes de la Seguridad Social, aportaciones mediante las que se garantiza el mantenimiento del equilibrio financiero entre las entidades colaboradoras señaladas y la Administración de la Seguridad Social, así como los valores límite de los índices de siniestralidad general y de siniestralidad extrema, correspondientes al ejercicio 2012, y el volumen de cotización por contingencias profesionales a alcanzar durante el período de observación, para el cálculo del incentivo previsto en el Real Decreto 404/2010, de 31 de marzo, por el que se regula el establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan contribuido especialmente a la disminución y prevención de la siniestralidad laboral.

Fuente: Ibermutuamur

Con fecha 29 de enero se ha publicado en el Boletín Oficial del Estado la Orden ESS/56/2013, de 28 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional, contenidas en la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013.

La presente orden entra en vigor el 30 de enero con efectos de 1 de enero de 2013. El artículo 113 de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, establece las bases y tipos de cotización a la Seguridad Social, desempleo, cese de actividad de los trabajadores autónomos, Fondo de Garantía Salarial y formación profesional para el ejercicio 2013, facultando en su apartado diecisiete a la Ministra de Empleo y Seguridad Social para dictar las normas necesarias para la aplicación y desarrollo de lo previsto en el citado artículo.